Résiliation de l’assurance emprunteur : encore du chemin à faire

Depuis janvier 2018, les particuliers peuvent résilier leur assurance de prêt immobilier chaque année. Malgré cette possibilité, aucun mouvement ne s’est vraiment fait sentir sur le marché pour le moment.

« Malgré l’entrée en vigueur de la loi Hamon et de l’amendement Bourquin, les consommateurs ne sont toujours pas au courant de la possibilité de résilier leur contrat d’assurance emprunteur », nous fait savoir Tanguy Thévenet, président de Zen’Up, acteur sur le marché de l’assurance de prêt en ligne. Pire, « la plupart des particuliers ne savent pas, non plus, qu’ils peuvent souscrire un contrat auprès d’un organisme autre que leur banque », poursuit-il.

En réalité, les consommateurs sont plutôt « dans l’optique de se dire qu’ils ont déjà pu profiter d’un taux d’intérêt avantageux, donc ils ne pensent pas forcément à renégocier leur assurance emprunteur, a expliqué Olivier Bougarel, directeur général d’Axeria Prévoyance, à l’occasion d’une table-ronde organisée par Actuaris, cabinet de conseil en actuariat. Il faut encore de la pédagogie ».

Pas de hausse des demandes de résiliation

Et puis, les banques présentent souvent « le financement du projet comme un coût global, sans spécifier le montant de l’assurance », ajoute Tanguy Thévenet. Preuve de ce manque d’information, les établissements proposant des contrats d’assurance emprunteur n’ont pas encore constaté d’augmentation des demandes de résiliation de la part de leurs clients, selon une étude réalisée par Actuaris*.

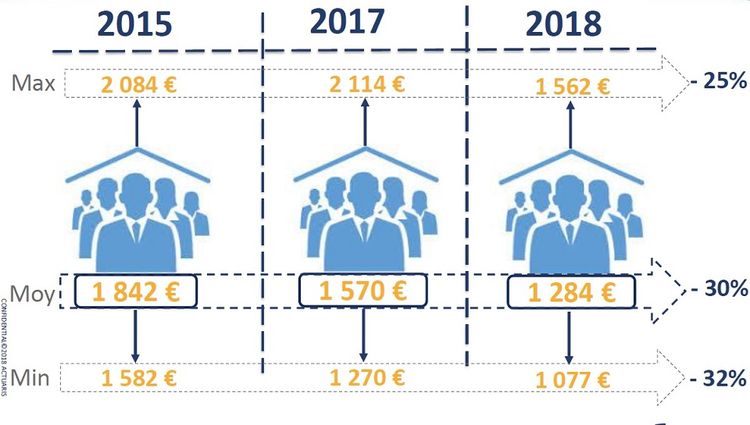

Et pourtant, les particuliers pourraient réaliser des économies. Rien que sur le marché alternatif (les offres autres que les contrats groupe), « le coût minimal de l’assurance emprunteur proposé pour un cadre de 35 ans non-fumeur qui aurait emprunté 100.000 euros sur 15 ans en 2015 correspond au prix maximal en 2018 », analyse Alexandra Barral, Senior manager Pricing & Data chez Actuaris. Ainsi, pour ce profil, le coût total était compris entre 1.582 euros et 2.084 euros en 2015 (avec une moyenne de 1.842 euros). Cette année, le prix de l’assurance de prêt va de 1.077 euros à 1.562 euros (avec une moyenne de 1.284 euros).

©2018 – Actuaris

Des effets notables dans 4 ou 5 ans

Au-delà du manque d’information, il est sûrement encore trop tôt pour que les effets de l’amendement Bourquin se fassent sentir. « Il faut encore du temps pour évaluer l’impact de cette évolution réglementaire », indique Fabien Vetillard, d’Actuaris, avant de préciser que ses effets devraient être connus dans « quatre ou cinq ans ». Au Portugal par exemple, il est possible de résilier son contrat d’assurance emprunteur depuis 2011. Or, « on a encore, en 2018, des clients qui quittent leur partenaire historique », illustre Olivier Bougarel.

* Actuaris a interrogé 21 organismes. Sur cet échantillon, les mutuelles sont représentées à hauteur de 38%, les compagnies d’assurance à hauteur de 24%, les courtiers de 14% et les institutions de prévoyance de 24%.

Sarah Asali

Quelles actions acheter ?

Nos Vidéos

Pourquoi le 1er janvier n’est jamais un jour comme un autre

Pourquoi la dette des Etats va faire peur ?