1兆ドルの米国債の津波が流動性吸い上げへ-全ての資産クラスに影響

Denitsa Tsekova、Ksenia Galouchko米連邦債務上限の適用を停止する法案にバイデン大統領が3日署名し、同法が成立した。これを受けて米財務省は減少していた手元資金を拡充するため、大量の債券を発行しようとしている。

銀行にある預金がこの購入に充てられ、流動性がさらに低下する見込みだが、金融機関は市場に準備ができていないと警告している。

これによる負の衝撃は米債務上限を巡る前回の危機の後遺症をはるかに上回る恐れがある。米連邦準備制度の量的引き締め(QT)プログラムが既に銀行の準備金を減少させている上に、資産運用会社はリセッション(景気後退)に備えて現金を抱え込んでいるからだ。

JPモルガン・チェースのストラテジスト、ニコラオス・パニギリツオグル氏は、米国債の洪水がQTの影響に加わり、株式と債券を合わせた今年のパフォーマンスを約5%押し下げるだろうと予想した。

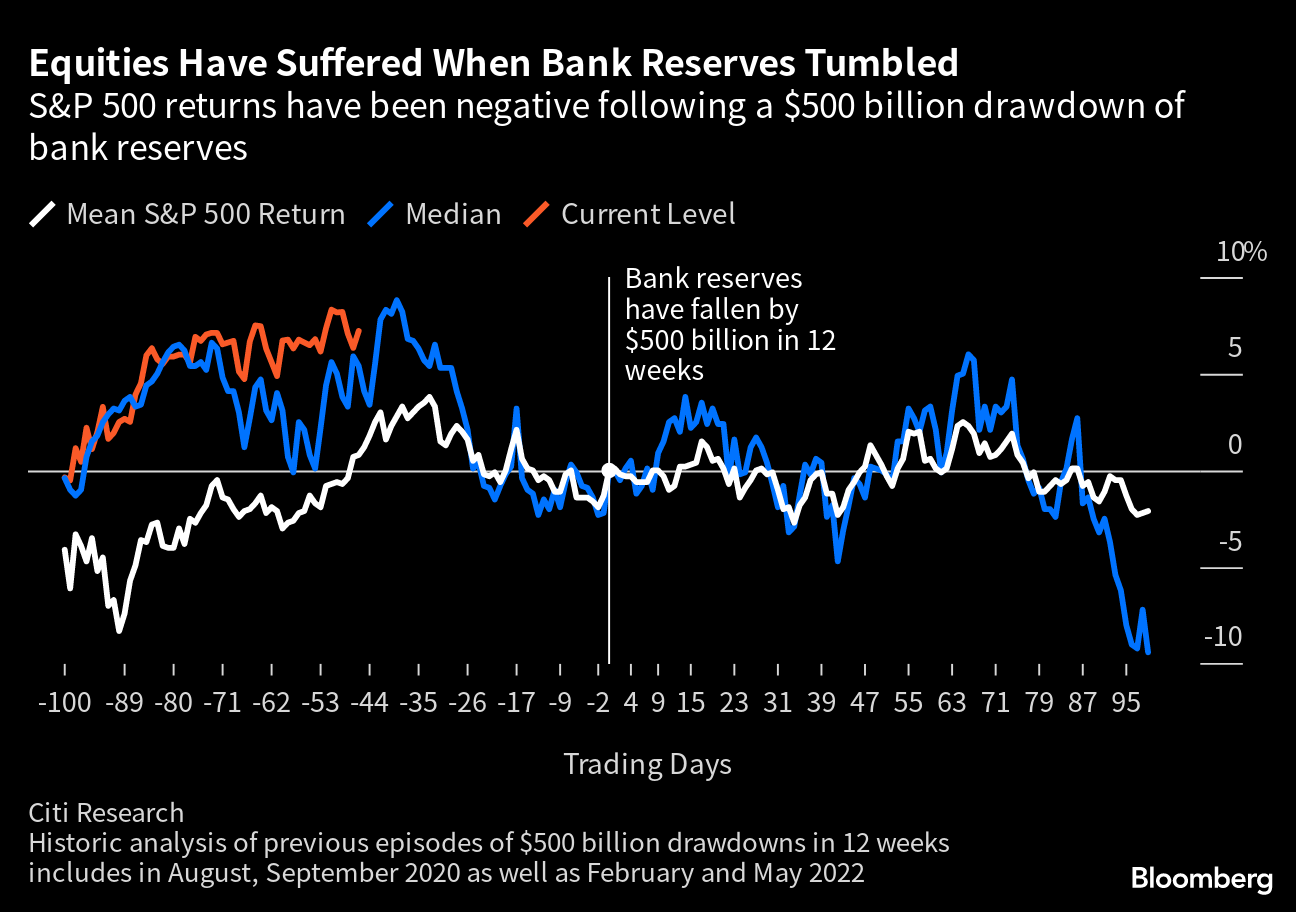

シティグループのマクロストラテジストらも同様の見方を示し、大規模な流動性低下後の2カ月にS&P500種株価指数が平均で5.4%下落し高利回り債のスプレッドは37ベーシスポイント(bp、1bp=0.01%)拡大し得ると試算した。

5日に始まる米国債発行は既に縮小しているマネーサプライを吸い上げ、全ての資産クラスに影響する見込みだ。JPモルガンは広義の流動性指標が2023年初めの約25兆ドル(約3498兆円)から1兆1000億ドル減少すると見積もっている。

パニギリツオグル氏は「これは大幅な流動性縮小だ」と指摘。「これほどの縮小が見られるのはリーマン危機のような重大な衝撃の時だけだ」と述べた。

米連邦準備制度の引き締めと相まってこのトレンドは流動性指標を年率6%のペースで縮小させるとJPモルガンは試算している。過去10年の大半では拡大していた。

Equities Have Suffered When Bank Reserves Tumbled

S&P 500 returns have been negative following a $500 billion drawdown of bank reserves

Citi Research

Historic analysis of previous episodes of $500 billion drawdowns in 12 weeks includes in August, September 2020 as well as February and May 2022

米連邦債務上限問題が決着したことを受けて、米国債の大量発行が始まるが、一部の金融機関は7-9月(第3四半期)末までに発行高が1兆ドルを超える可能性があるとみている。米財務省は5日に合計1700億ドル余りの財務省短期証券(TB)の入札を実施する予定。

TBの買い手には銀行のほかにマネー・マーケット・ファンド(MMF)や大まかに「ノンバンク」と分類される家計や年金基金、企業の財務部門などがある。銀行が買わない場合でも、顧客が銀行預金から米国債へと資金を移せば混乱を引き起こし得る。

シティは影響を試算する際、銀行の準備金が12週間に5000億ドル減った過去のケースをモデル化した。シティグループ・グローバル・マーケッツのグローバルマクロ戦略責任者、ダーク・ウィラー氏は「銀行の準備金の縮小は常に逆風だ」と話した。

原題:Trillion-Dollar Treasury Vacuum Coming for Wall Street Rally (1)(抜粋)