中国電が初のトランジション債、使途特定型とリンク型併用し800億円

森田理恵-

それぞれの特性踏まえ発行決定、リンク型は一部原子力でも-中国電

-

具体的な取り組みと長期目標、どちらを訴求かで使い分け-みずほ証

中国電力が26日、トランジションボンド(移行債)を2本起債した。資金使途特定型と、使途は特定せず長期的な脱炭素戦略を策定し目標の達成状況に応じて条件が変わるリンク型の2種類を用い、脱炭素を目指す資金とする。

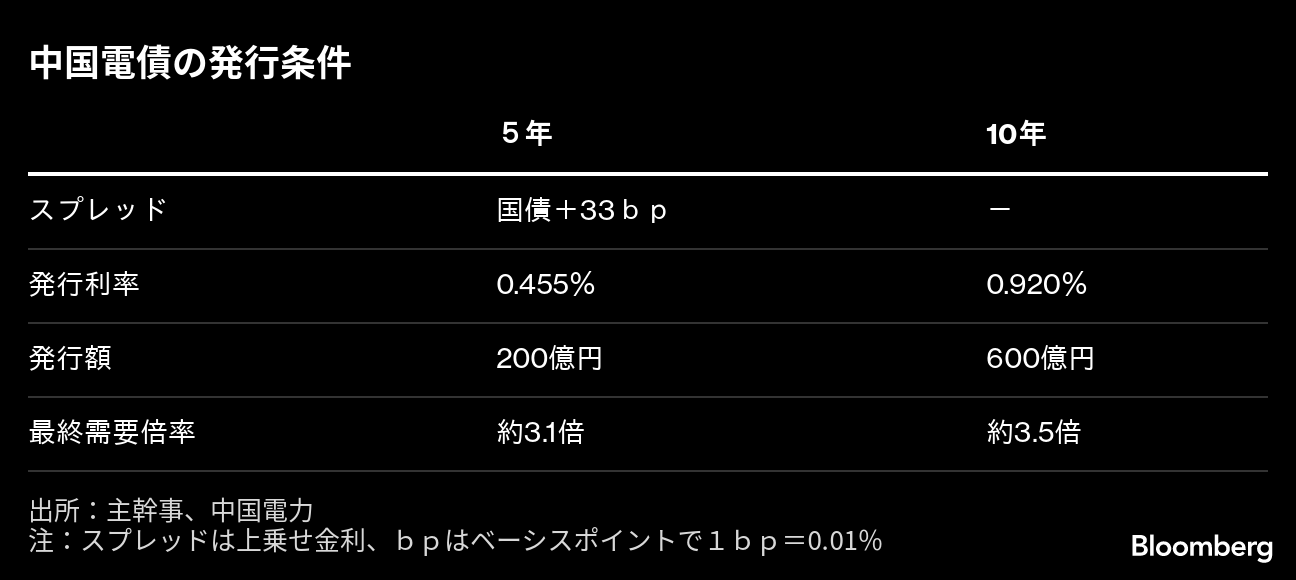

年限5年の資金使途特定型と、年限10年のトランジション・リンク・ボンド(移行連動債、リンク型)の2本総額800億円の発行条件を決めた。中国電にとって移行債は初めて。リンク型の発行は国内で昨年6月のENEOSホールディングス以来2例目で、電力業界では初となる。

中国電報道グループの担当者は、資金使途特定型とリンク型のそれぞれの特性を踏まえ、投資家の需要が一定程度あると見込めたためこの2種類を発行することにしたと説明した。同社では安定した資金調達のため調達方法の多様化に取り組んでいるとも述べた。

国内企業の移行債は現在、大半が使途特定型だ。ブルームバーグのデータによると、26日までに国内企業が起債した総額5700億円超の移行債のうち、リンク型はエネオスと中国電による総額1800億円のみ。使い道を限らないため金額は大きくなりやすいが、数は3本とまだ少ない。26日は大阪ガスも姫路天然ガス発電所への新規投資に充てるため総額350億円の移行債を起債している。

みずほ証券サステナビリティ推進部サステナビリティ戦略開発室の橋本康郎バイスプレジデントは、「脱炭素の取り組みの具体的な内容をマーケットに訴求する観点から、資金使途特定型の移行債を選ぶ発行体が多い」と話す。一方で長期的な目標へのコミットという点ではリンク型が分かりやすいとし、各発行体が双方を使い分けながら活用していく形になると述べた。

移行債に限らずESG(環境、社会、企業統治)債は資金使途を特定の事業に限るため、関連プロジェクトの規模次第では社債を発行するほどの資金需要がないケースもある。その点、リンク型は一般的な運転資金にも充てられるのが利点。ブルームバーグのデータでは、リンク型移行債を含むサステナビリティー・リンク債は、国内でこれまでに総額7380億円が起債されている。

中国電は使途特定型による調達資金を太陽光・水力の再生可能エネルギー事業と、再エネの普及拡大に貢献する電力ネットワークの強化・高度化事業に充てる予定。同社担当者は、リンク型で調達する資金は原子力への投資にも一部使用する可能性があるとし、さまざまな電源を活用しながら脱炭素化を進めていくための資金としていくとした。

中国電債の発行条件

出所:主幹事、中国電力

注:スプレッドは上乗せ金利、bpはベーシスポイントで1bp=0.01%

主幹事によると、購入投資家層は以下の通り。

- 5年債:都銀等、中央公的、生保、損保、信託、投信投資顧問、地銀、系統下部、地方公的、その他諸法人、アカウントX(匿名の注文)

- 中央投資家と地方投資家の需要比率は8対2程度

- 10年債:中央公的、生保、信託、投信投資顧問、地銀、系統下部、地方公的、その他諸法人、アカウントX

- 中央と地方の比率は8対2程度