Banques, Bourse, économie : l'Italie, le malade de l'Europe

¤ Les banques italiennes, qui ploient sous les créances douteuses, sont attaquées en Bourse depuis le début de l'année. ¤ Le référendum constitutionnel organisé par Matteo Renzi à l'automne accroît encore l'incertitude. Dix questions pour tout comprendre.

Par Pierrick Fay, Olivier Tosseri, Véronique Chocron, Guillaume Benoit

Sous-capitalisées, minées par les créances douteuses, plusieurs banques italiennes sont aujourd'hui au bord du gouffre. Après la Grèce l'an dernier et le vote sur le Brexit, l'Italie focalise l'attention des investisseurs. L'incertitude politique complique la tâche du gouvernement pour sauver Monte dei Paschi di Siena, la plus fragile.

Pourquoi les banques italiennes sont-elles au bord du gouffre ?

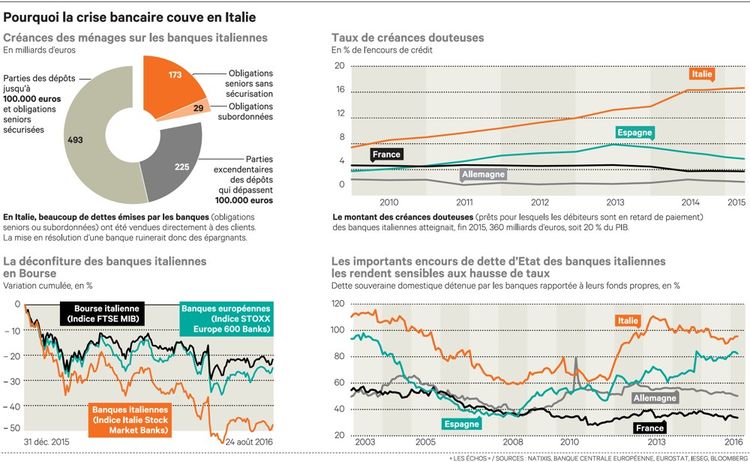

La crise économique qui a frappé l'Europe suite à la crise financière de 2008 a particulièrement affecté l'Italie, qui a connu trois ans de récession, avec une chute de son PIB de 10 %. Les créances non recouvrées auprès des PME-PMI, qui constituent l'essentiel du tissu industriel du pays sont passées de 10 % en 2009 à 28 % aujourd'hui. Dans leur ensemble, les créances douteuses s'établissent à environ 360 milliards d'euros (dont 210 milliards jugés en partie irrécouvrables) et représentent 17 % des bilans des banques, soit un quadruplement depuis 2008. Une charge qui pèse sur un système bancaire italien trop fragmenté, composé d'établissements souvent sous-capitalisés et à la gouvernance parfois défaillante. Contrairement à l'Irlande et à l'Espagne, qui ont mis en place des « bad banks » après la crise financière de 2008, l'Etat italien, trop endetté, n'est pas intervenu pour aider les banques du pays à nettoyer leurs bilans.

Quel est le principal risque ?

La Banca Monte dei Paschi di Siena (MPS) et ses 27 milliards d'euros de créances douteuses représentent le principal risque pour le système bancaire italien. Les résultats des derniers « stress tests » européens ont montré que dans le scénario négatif, la banque siennoise verrait son ratio de fonds propres durs chuter de 1.400 points de base (14 %) et passerait en territoire négatif. La faillite de la troisième banque du pays aurait de colossales répercussions économiques, politiques et financières. Outre les difficultés pour les nombreuses PME-PMI qui constituent sa clientèle, cela affecterait aussi les ménages italiens, particulièrement exposés car détenteurs des titres de dette de la banque (voir graphique ci-contre). Avec les nouvelles règles européennes de « bail-in » de sauvetage des banques, qui prévoient de mettre à contribution les actionnaires et les créanciers des banques, nombre de ménages modestes perdraient leur épargne. Une situation politiquement intenable pour le Premier ministre, Matteo Renzi, qui a convoqué à l'automne un référendum constitutionnel auquel il a lié son avenir politique.

Quelle est la solution proposée par Matteo Renzi ?

Compte tenu des nouvelles règles européennes en vigueur, Rome ne peut plus régler rapidement la question des créances douteuses des banques italiennes en organisant leur cession dans une « bad bank ». Le gouvernement italien a donc décidé d'adopter une série de mesures structurelles. Une réforme des banques populaires va accélérer leurs fusions pour consolider un système bancaire trop fragmenté et sous-capitalisé. La GACS, le mécanisme de garantie publique payante négocié avec Bruxelles, encouragera la titrisation des créances douteuses. Mais c'est surtout sur les fonds privés Atlante 1 et 2, auxquels contribuent notamment les grandes banques et compagnies d'assurances du pays, mais aussi la Cassa dei Depositi e Prestiti, que repose l'essentiel de la stratégie de Matteo Renzi. Ils doivent garantir la recapitalisation des banques en difficulté, telles que Veneto Banca ou Banca Popolare di Vicenza, mais aussi racheter les tranches juniors (mezzanine et equity) des créances douteuses titrisées à commencer par celles de MPS, le principal sujet d'inquiétude pour le système bancaire italien.

Bruxelles peut-elle accepter qu'en dernier ressort l'Etat italien secoure ses banques ?

Bruxelles ne peut pas accepter que l'Etat italien vole au secours de ses banques. L'Allemagne et les Pays-Bas, chantres de la rigueur budgétaire et de l'application stricte des règles européennes, s'y opposeraient. Le premier pèse de tout son poids à la Commission et le ministre des Finances du second, Jeroen Dijsselbloem, est président de l'Eurogroupe. Mais l'Italie demande plus de souplesse et, comme l'a déclaré le ministre français des Finances, Michel Sapin, que « les règles soient appliquées avec intelligence ». A commencer par celles de renflouement interne par les actionnaires et les créanciers (« bail-in »). L'article 32 de la directive BRRD sur la résolution des banques en difficulté envisage ainsi une recapitalisation préliminaire à travers un « soutien public extraordinaire » lorsqu'il s'agit « d'éviter ou de remédier à une grave perturbation de l'économie d'un Etat membre ou lorsqu'il faut préserver la stabilité financière ».

Quel risque représente le référendum italien ?

« Le spectre du chaos. » C'est l'argument que Matteo Renzi a longtemps brandi en cas de victoire du « non » au référendum constitutionnel, qui entraînerait sa démission. L'instabilité politique, qui a longtemps été le fléau du système italien (69 gouvernements se sont succédé depuis 1945 avec une durée de vie de 13 mois), pourrait alors ressurgir et engendrer une instabilité économique et financière. Le risque serait aussi que, faute de solution crédible en interne, le gouvernement se résigne finalement à appeler à de nouvelles élections législatives. En effet, outre la réforme du Sénat, qui fait l'objet du référendum, Matteo Renzi a fait déjà passer une loi électorale qui renforce la majorité du parti arrivé en tête aux élections. « Si le Mouvement 5 Etoiles devient le premier parti, il bénéficiera de ce bonus énorme et ce serait un boulevard pour gouverner », prévient Maxime Alimi chez AXA IM. Un scénario « noir pour les marchés », mais plausible compte tenu du résultat des dernières élections municipales.

Pour les investisseurs, cela pourrait donc sonner la fin du programme de réforme mené par Matteo Renzi. « Le Premier ministre a fait l'erreur de personnaliser ce vote, mais, même en cas de démission, le parti démocrate conserverait sa majorité à la Chambre et rien n'oblige à ce que des élections anticipées soient organisées avant 2018 », veut espérer Oddo Securities. Matteo Renzi s'est d'ailleurs employé à déminer le sujet en affirmant que le résultat du référendum ne changerait pas le calendrier électoral.

Existe-t-il un risque de contagion aux autres banques européennes ?

Si une banque italienne défaillante devait entrer en résolution, le risque pourrait se transmettre à d'autres banques européennes par deux canaux : des expositions croisées entre banques (via la détention de dette subordonnée et de dette senior) et le risque d'une hausse généralisée des émissions de dette senior et donc du coût de financement des banques.

Un retour de la croissance en Italie permettrait-il de sauver les banques ?

C'est le scénario rose, pour l'Italie, mais aussi pour l'ensemble de la zone euro, celui d'une accélération de la croissance dans la région, soutenue par la politique agressive de la Banque centrale européenne. Les derniers chiffres du PMI dans la zone euro, publiés en début de semaine, ont d'ailleurs rassuré les investisseurs. Les pays du Sud, dont l'Italie, sont la priorité de la BCE en matière de transmission de sa politique monétaire à l'économie réelle, via le crédit et la baisse des taux. En cinq ans, les taux italiens à 10 ans sont ainsi passés de 7 % à 1,12 % ! Surtout, le retour de la croissance permettrait d'alléger le fardeau des créances douteuses dans les bilans des banques italiennes. La reprise économique signifierait un remboursement plus rapide de la part des PME-PMI endettées mais aussi un redressement de la valeur des créances douteuses. De quoi alléger la pression sur les banques italiennes. Pour l'instant, l'Italie, l'un des pays de la zone les plus touchés par une récession qui a duré trois ans, « reste le plus fragile des pays de la zone euro », selon Bruno Cavalier chez Oddo Securities. Le FMI ne table que sur une croissance de 1 % cette année et de 1,1 % en 2017. Reste que « l'assainissement des banques est une condition à la reprise des prêts au secteur privé et ainsi à la relance de la croissance », note Eric Dor, de l'Ieseg School of Management. L'Italie doit donc sortir de ce cercle vicieux.

La chute des valeurs bancaires est-elle exagérée ?

En un an, l'indice Stoxx Europe 600 Banks a perdu près du quart de sa valeur, quand le Stoxx Europe 600 progresse de 1 % ! C'est dire si les banques italiennes ont contaminé l'ensemble du secteur. En effet, en période de stress, les investisseurs ont pour habitude de « jeter le bébé avec l'eau du bain », avant de réfléchir ensuite pour éventuellement réinvestir sur les meilleurs de la classe. Mais l'heure n'est pas encore venue, comme le montre le sondage Bank of America-Merrill lynch d'août. Le secteur bancaire européen est, avec les ressources naturelles, le secteur où les gérants sont le plus sous-investis. L'allocation réservée au secteur n'avait jamais été aussi faible depuis 2012. Le sentiment est donc très négatif et l'on ne voit pas aujourd'hui ce qui pourrait le changer.

Car la fragilité des banques italiennes ne justifie pas à elle seule la déconfiture du secteur en Bourse. En Europe, elles sont soumises à une double pression qui les rend peu attractives pour les investisseurs : la régulation de plus en plus restrictive et les taux bas qui laminent leurs marges. Le « stress test » de l'été des banques européennes « sans surprise n'a même pas servi de catalyseur », constate Aurel BGC, qui conseille de rester à l'écart compte tenu des incertitudes sur l'impact du Brexit, sur le niveau des taux ou sur une progression des créances douteuses. Plus généralement, James Barty chez BofA-ML imagine mal une amélioration notable des valeurs bancaires européennes, et plus largement des marchés européens sans la réalisation de « progrès en Italie ».

Pourquoi la Bourse italienne est-elle si en retard ?

C'est la pire performance des Bourses mondiales depuis le début de l'année, juste derrière celle de Lusaka (Zambie). La Bourse de Milan plonge de 21 % depuis le début de l'année. A l'origine du malaise, le secteur financier qui pèse lourd dans la Bourse locale (Intesa Sanpaolo et UniCredit pèsent à elles deux 23 % de l'indice). Et comme, le secteur financier perd 44 % depuis le premier janvier, l'onde de choc n'épargne pas le marché dans son ensemble. Difficile aussi dans ces conditions de tenir la distance, même face à l'indice Euro Stoxx 50 qui recule pourtant de 7,9 %, pénalisé notamment par UniCredit (-56 %), Intesa-Sanpaolo (-35 %) et Generali (-30 %), qui sont aussi dans le Top 5 des plus fortes baisses de cet indice européen.

Par ailleurs, l'indice MIB avait plutôt mieux résisté l'an dernier, avec un gain de 12,66 % (contre +3,85 % pour l'Euro Stoxx 50). C'est un peu le retour de bâton. D'autant que les investisseurs affectionnent peu l'incertitude. Or, l'Italie en concentre une bonne partie dans la zone euro, en termes politique (référendum), financier (santé des banques) et économique (croissance qui stagne). Un peu à l'image de la Grèce il y a un an, toutes proportions gardées.

Les taux italiens vont-ils continuer à grimper ?

Alors que l'action de la Banque centrale européenne a tiré vers le bas la grande majorité des taux des emprunts d'Etat, les rendements italiens sont pour leur part repartis à la hausse, sur fond d'inquiétudes sur la stabilité politique du pays. A tel point que, quelques jours après l'annonce du référendum, le taux à 10 ans transalpin a dépassé celui des Bonos espagnols de façon significative pour la première fois depuis octobre 2014. Et l'écart n'a cessé de se creuser. Rome se finance désormais à 10 ans à 1,24 % soit 20 points de base de plus que Madrid. Un « non » au référendum suivi d'une victoire du Mouvement 5 Etoiles aux élections, pourrait, selon Natixis, faire passer le taux italien à 2,5 %. De quoi fragiliser un peu plus les banques locales, pour qui la dette d'Etat représente près de 100 % de leurs fonds propres.

Olivier Tosseri Pierrick Fay Véronique Chocron Guillaume Benoit

Nouveau : découvrez nos offres Premium !

Nos Vidéos

SNCF : la concurrence peut-elle faire baisser les prix des billets de train ?

Crise de l’immobilier, climat : la maison individuelle a-t-elle encore un avenir ?